咨询热线:

咨询热线:

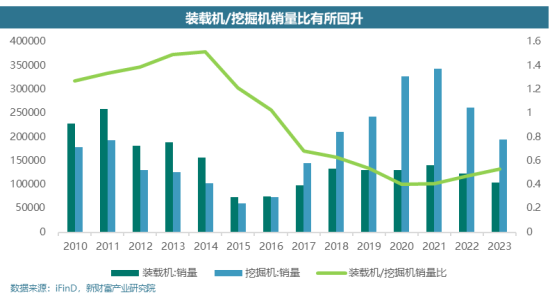

装载机/挖掘机销量比趋于稳定,周期基本同步

装载机(俗称铲车)是一种广泛用于公路、铁路、建筑、水电、港口、矿山等建设工程的土石方施工机械,它主要用于铲装土壤、砂石、石灰、煤炭等散状物料,也可对矿石、硬土等作轻度铲挖作业。换装不同的辅助工作装置还可进行推土、起重和其他物料如木材的装卸作业。

从功能性角度出发,挖掘机和装载机同为土石方机械,搬运土壤、砂石、煤炭等散装物料时,挖掘机和装载机同样都能胜任,装载机搬运效率强于挖掘机;在面对矿石、硬土、建筑等产挖作业,挖掘机的产挖能力强于装载机。挖掘机绝大多数为履带式,越野能力强,通过性好,在复杂工况的适应性强于装载机;装载机大多为轮式,机动性好,更适合配合充电设施的使用。

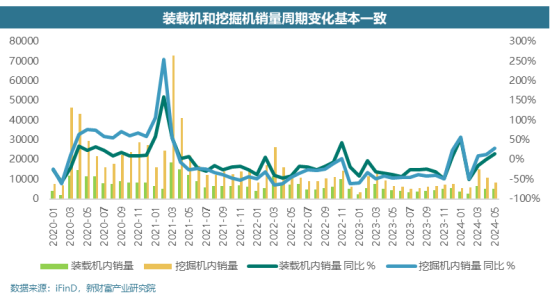

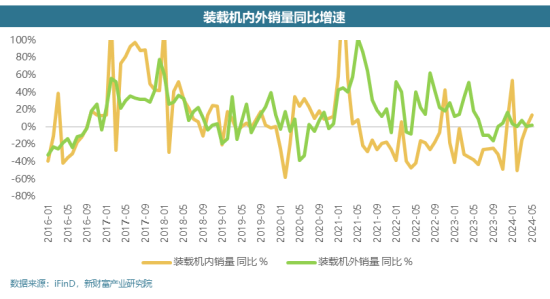

从装载机和挖掘机销量数据来看,2014年之后挖掘机对于装载机的替代逐渐加强,装载机销量迅速下滑,装载机/挖掘机销量比从1.51降至最低0.40,2021年之后挖掘机对于装载机的替代基本结束,装载机总体市场份额趋于稳定,在面对大规模松散物料运输的场景,装载机相对挖掘机仍有明显优势和不可替代性。从月度销量数据上来看,2021年以后装载机和挖掘机内销量变动基本一致,这也反映了挖掘机对于装载机的替代基本已经结束。

目前的装载机/挖掘机销量比可以认为是正常状态,参考欧美日成熟市场,挖掘机基本上是装载机的两倍以上。早期我国挖掘机技术相对不成熟,装载机价格优势比较明显,随着国内厂商挖掘机技术的不断成熟,挖掘机销量维持在装载机销量的一倍属于正常现象。

从竞争格局来看,国内集中度很高,CR4超过70%,柳工(000528)、中国龙工(3339.HK)、临工重机和徐工机械(000425)为主要参与者。从产品类型上,5 吨产品是主力产品,占比达到65%以上,大型化仍是各厂家不断的追求。

装载机电动化程度较低,增长不断提速

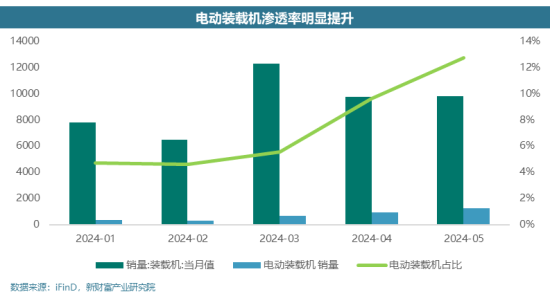

根据工程机械协会数据,2023年1-12月,共销售各类装载机103912台,同比下降15.8%。其中国内市场销量56552台,同比下降30.1%;出口销量47360台,同比增长11.5%。2023年1-12月共销售电动装载机3595台(3吨17台,5吨2765台,6吨813台),其中12月销售516台。2023年电动装载机销售同比增长209.9%,渗透率3.46%,相对于2022年的0.94%显著增长。2024年1-5月,共销售各类装载机46224台,其中电动装载机销售3544台,渗透率达到7.67%,相对于2023年平均水平翻倍增长。从销售情况可以明显看出,装载机的电动化渗透率增长不断提速。

装载机电动化率是目前土石方机械中最高的,主要还是由于装载机主要为轮式,工作场地相对固定,方便充电。从成本角度来看虽然电动装载机的购置成本高于燃油装载机,但站在全生命周期的角度,电动装载机成本明显优于燃油装载机,参考民生证券的测算,5年生命周期,燃油装载机成本为232.75万元,电动装载机成本为113.86万元。

从政策方面来看,住房城乡建设部印发《推进建筑和市政基础设施设备更新工作实施方案》,更新淘汰使用超过10年以上、高污染、能耗高、老化磨损严重、技术落后的建筑施工工程机械设备,包括挖掘、起重、装载、混凝土搅拌、升降机、推土机等设备(车辆)。鼓励更新购置新能源、新技术工程机械设备和智能升降机、建筑机器人等智能建造设备。装载机相较于其他品类工程机械,国二及以下保有量较高,高达37.84%,在大规模设备更新中有望更明显受益。

从厂商布局来看,柳工自2014年起就开始技术探索,并于2019年推出全球首款电动装载机,2022年实现了第2000台下线,柳工电动装载机国内市场占有超过70%,暂处于领先地位。中国龙工与宁德时代合作,推出了搭载长寿命电池的电动装载机,实现了零排放、低噪音的环保目标。临工重机与宁德时代签署战略合作,共同促进电动装载机的发展。徐工机械则通过其装载机械研究院,推出了"三电机纯电动"技术,并积极探索氢能源装载机领域。

参考叉车的锂电化进程,2017-2022 年Ⅰ/Ⅱ/Ⅲ/Ⅳ+Ⅴ类叉车销量 CAGR 分别为19%/16%/30%/5%。其中,三类车主要替代板车,价值量低,电动化转型最为迅速,2022年销量占比达 50%。我国电动化转型以价值量较低的Ⅲ类车为主,价值量更高,市场空间更大的Ⅰ类车电动化率仍然较低。2022 年我国平衡重叉车电动化率仅 26%,低于全球 37%水平。装载机可以参考Ⅰ类叉车的电动化率水平,30%-40%的电动化率短期内可以预期。

国产装载机已经对国际巨头造成冲击,电动化助力打开欧美市场

中国的装载机在全球市场上具有很强的竞争力,主要因为其价格低廉且质量可靠。装载机是中国最早仿制并迅速推广的一类机械设备,因此技术成熟,生产成本低。相比之下,欧美国家的装载机生产量较少,且价格高昂。国产装载机品牌已经对国际巨头发起挑战,且比较成功的品类。在电动化的助力下,有望加速打开市场。

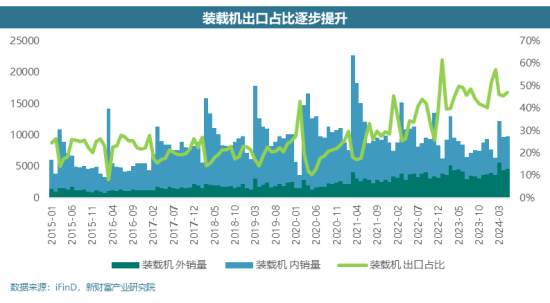

工程机械的海外市场容量显著大于国内市场。据行业分析,2023年海外市场对于装载机、挖掘机、高空作业平台等核心工程机械品种的需求分别为27万台、48万台、17万台,这些数字分别是国内市场销量的大约4.8倍、5.4倍、1.3倍。此外,对于路面机械如压路机和平地机,海外市场的销量更是国内市场的8.3倍和15.1倍。2021年之后虽然内销持续萎缩,国内厂商大力发展海外市场,进入2024年装载机在2023年高基数的影响下,仍然保持着同比微增。

欧美市场对于非道路移动机械的排放基本都有明确目标,例如,美国加州和纽约州分别计划到2035年实现在用和新销售的非道路移动机械零排放。智利也设定了2035年和2040年的零排放目标。在欧洲,芬兰计划到2025年实现建筑工地无化石燃料使用,多个城市设立了低排放或零排放区。一些地区提供购置补贴或税收优惠,如加州的CORE计划和荷兰的SSEB计划,英国和法国也在取消柴油税收优惠以鼓励清洁能源使用。欧美市场的电动化趋势有望助力国内品牌加速出海。