咨询热线:

咨询热线:

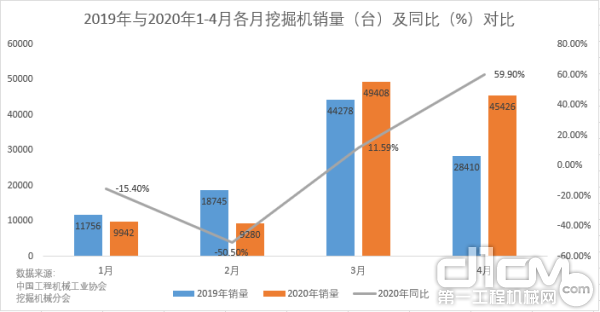

4月挖掘机销量火热势头不减。据中国工程机械工业协会行业统计数据,2020年4月,共计销售各类挖掘机械产品45426台,同比涨幅59.9%,这也是时隔13个月后,挖掘机销量同比增速重回50%以上。继3月销量创历史新高后,4月挖掘机销量再创历史次高。连续两个月销量的持续反弹,表明工程机械行业已基本走出疫情影响,行业产销旺季已经来临。

2019年与2020年1-4月各月挖掘机销量(台)及同比(%)对比

2020年1—4月纳入统计的25家主机制造企业,共计销售各类挖掘机械产品114056台,同比涨幅10.5%。国内市场销量104648台,同比涨幅9.3%。出口销量9408台,同比涨幅25.7%。

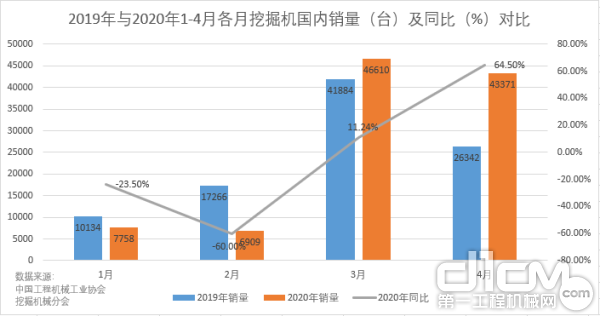

2019年与2020年1-4月各月挖掘机国内销量(台)及同比(%)对比

值得一提的是,4月挖掘机销量大超预期、高速增长是在龙头厂商相继宣布涨价的背景下完成(然而实际涨价还并未在消费者层面体现),这充分体现了“后疫情时期”行业需求的旺盛。

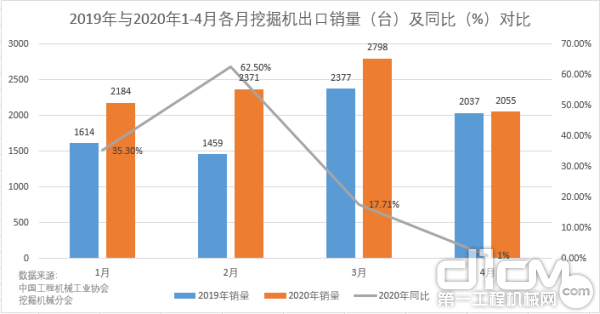

出口:环比下降,同比基本持平

出口方面,2020年4月出口销量为2055台,同比增长0.9%,于去年同期基本持平,增速为今年以来最低值。受海外疫情全面爆发带来的冲击,该月也成为继今年连续3个月出口销量保持增长以来的首次下降。当前,新冠疫情在全球仍处于扩散期,海外疫情形势尚未明显缓和,因此预计二季度海外需求有可能进入“速冻”模式,但得益于近期国内逆周期调节政策不断加码,内需的发力能够较好对冲海外需求的短暂下滑。

2019年与2020年1-4月各月挖掘机出口销量(台)及同比(%)对比

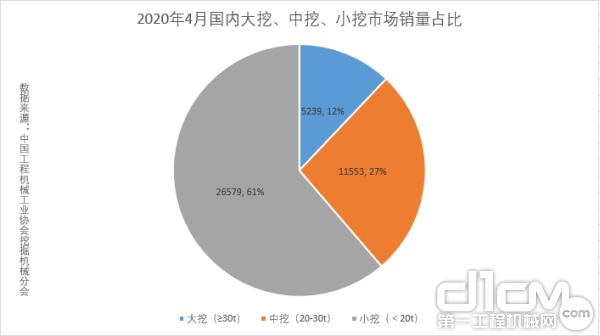

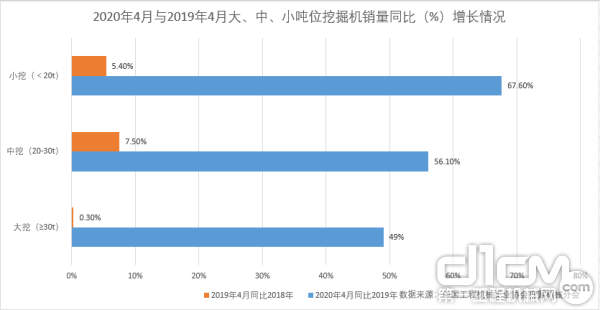

吨位结构:今年大、中、小挖首次全部实现销量同比正增长

从吨位结构来看,4月大挖(≥30t)销量为5239台,同比增长49%;中挖(20~30t)销量为11553台,同比增长56.1%;小挖(<20t)销量为26579台,同比增长67.6%,其中,小挖同比涨幅最大。

2020年4月国内大挖、中挖、小挖市场销量占比

市场占比方面,大挖、中挖、小挖占比分别为12%、27%、61%。中挖成为2020年1-4月销量占比唯一实现递增的吨位类型(1-3月份中挖市场占比分别为21%、22%、25%)。随着国内疫情得到有效控制,各个城市逐步解封,基建和地产等大型项目的全面开工推进,预计二季度中挖占比有望继续攀升。

2020年4月与2019年4月大、中、小吨位挖掘机销量同比(%)增长情况

此外,4月也是今年以来大、中、小挖首次全部实现销量同比正增长。且与2019年同期数据相比,均呈现了40%~60%以上的大幅度提升。

品牌结构:国产品牌市占率和集中度持续提升

据第三方机构数据显示,4月国产龙头份额持续提高,在纳入统计的31家主机制造企业中,市占率排名前三的企业均为国产品牌,暨三一、徐工、临工。其中三一以25.6%的市占率稳坐头把交椅;徐工和临工则分别以17.2%和8.9%的市占率位列二、三甲,国产品牌市占率和集中度持续提升。

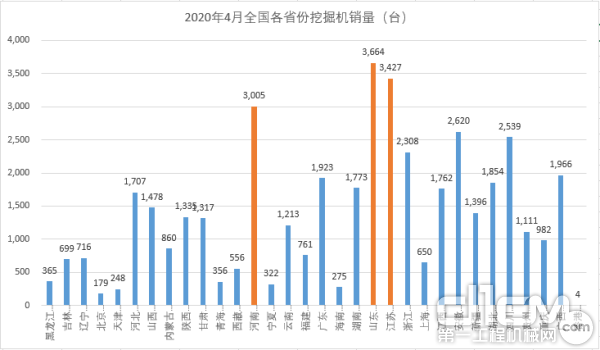

2020年4月全国各省份挖掘机销量(台)

从销售区域来看,4月31个省份中(含香港地区)有超过多半地区销量破千台。其中,销量前三甲地区均超3000台,分别是山东3664台、江苏3427台以及河南3005台(以上数据来自第三方机构)。

尽管此前业内人士曾预测4月挖掘机销量将会延续3月的火爆,但当该月“成绩单”真正浮出水面,45000余台的历史次高成绩着实又让工程机械人喜出望外。如此表现,得益于国家对于疫情的有效控制以及对传统基建提振政策的不断加码。业内人士分析,在政府加大基建投资力度、国四排放标准推行下的设备更新换代、机器代替人工、工程建设赶工期等因素的影响下,二季度的挖掘机销量同比增速将超过60%,行业景气度将持续超过市场预期,全年行业前景仍十分乐观。