咨询热线:

咨询热线:

还记得中国工程机械行业上个高峰时刻吗?那是在2011年,不管之前国家“四万亿”投资的带动,还是在其他因素的拉动下,笔者记得2011年,中国市场创造了史上最高上半年挖机销量,达到了125831台。而回过头来,我们对今年上半年的挖机销量感到惊异,今年上半年的挖掘机销量接近历史高峰,徐工保持市占率第二位置。

挖掘机销售接近“上天”节奏

其他类别机械销售也呈现增势

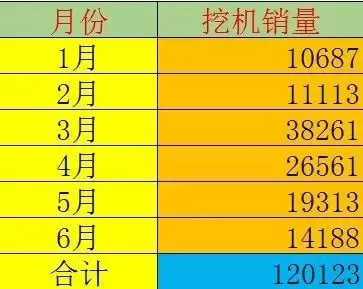

2018年上半年,我国挖机销量120123台,同比涨幅超过50%,市场持续高增长。其销量接近2011年历史极值(125831台),创造历史同期第二高销量。然而同比增长数据较为乐观,环比销量却一直下滑。

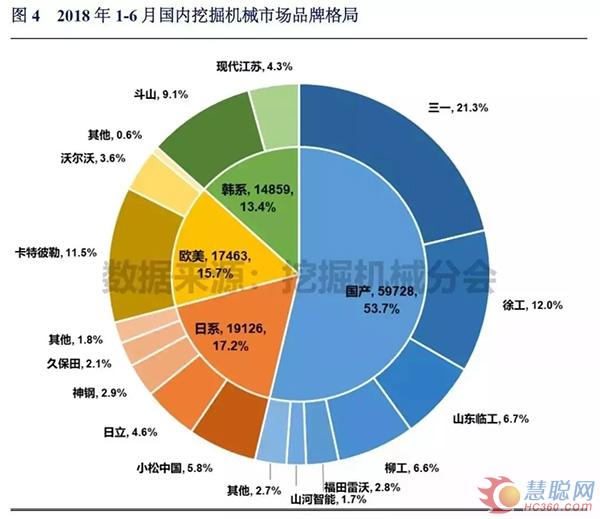

在品牌格局方面,2018年1-6月,国产、日系、欧美和韩系品牌销量分别为59728、19126、17463和14859台,市场占有率分别为53.7%、17.2%、15.7%和13.4%,国产品牌已牢牢占据挖机市场的半壁江山。

挖机销售相关数据图表

据观察,2018年1-6月三一、徐工和卡特彼勒占据国内市场前三位,市占率分别为21.3%、12%和11.5%。值得关注的是,徐工接过国内挖机品牌的第二把交椅。

2018年1-6月挖掘机械产品销量如下表:

1-6月挖掘机械产品销量

从上表来看,1-6月挖掘机械产品销量变化符合客观实际,3月份为众多项目工程的集中开工建设期,对于挖掘机需求巨大,因此销量最高。随后三个月,从近期公布的5月宏观经济数据来看,基建投资增速大幅下降,挖机销量也随之环比下降,但相较于2017年的低基数,挖机的同比增长数据相当可观。

除挖掘机外,本年度1-6月,其他工程机械各品类销售多呈增势。上半年,装载机累计销量突破7.5万台,推土机、平地机、铣刨机等销量都有较大幅度增长。

业绩预告呈增势,三一增幅近200%

配件企业增中有忧,可能制约产业发展

在如下的行业企业发布的年中业绩预告来看,多家企业业绩预告均呈增势。

徐工:徐工机械于2018年7月13日发布2018年半年度业绩预告,预告报告期内实现归母净利润10.0-11.5亿元,同比增速81.72%-108.97%;实现基本每股收益0.132元-0.154元,同比增速67.09%-94.94%。

柳工:2018年7月13日发布中报业绩预告,预计2018年上半年归母净利润为5.33~6.63亿元,同比增长118.94%-172.08%。

龙工:7月9日,中国龙工发布正面盈利预告,预计2018年上半年净利润将同比显著提高。

山河智能:山河智能2018年半年报业绩预告数据显示,2018年1-6月归属于上市公司股东的净利润为:27766万元至31972.98万元,同比增长230%至280%。

潍柴:潍柴动力7月9日晚间披露的半年度业绩预告显示,公司报告期内实现归属于上市公司股东净利润为39.8亿元至45亿元,同比增长50%至70%。

近日,三一重工发布了2018年上半年业绩预告,公司预计实现归属于母公司股东的净利润32.48亿元到35.96亿元,同比增加180%到210%。

其中特别值得注意的是,2018年上半年,徐工挖掘机超越卡特彼勒,成为国内销量第二品牌,市占率提升到12%;同时,在汽车起重机、路面设备和桩工机械等领域,徐工多年蝉联市占率第一,起重机械市占率高达50%。

柳工累计销售挖掘机7929台,同比增长88.83%,远高于行业60%的增速,市占率由2017年上半年的5.59%提升到2018年上半年的6.6%。

在工程机械配套件领域,虽然配件企业的业绩也有增长,但是就关键技术而言,我国配套件企业所取得成果,目前还难以让人信服。由此来看,关键配套件及技术依然是影响中国工程机械整体向前的发展的一个瓶颈。

下半年经济平稳运行,挖机增长保持理性

工程加一带一路,推动各类设备需求走高

总体上,预计下半年宏观经济仍将保持平稳运行的大势不变,基建投资回稳为工业增长提供需求支撑。

众所周知,基建投资是影响挖机销量的重要因素之一。预计下半年投资增速将保持在5%左右,因此下半年挖掘机销量将继续保持稳步增长。同时,受“一带一路”政策的持续推进,挖机市场将依然保持增长。但是相对于上半年三月份的情形,随着一些工程的持续完工,且在上半年已经投入的新设备,有一定的生命周期在支撑,所以下半年挖机销量会呈增势,但增幅会逐渐缩小。

与此同时,这些项目工程对于其他类别的工程机械的需求依然会保持高增长态势,相关专家表示,下半年起重机、混凝土机械将接力挖机高增长。